經歷了近4個月的沉寂,國際郵輪市場又重現生機,6月16日海達路德郵輪的率先開啟挪威航線,成為了全球首艘回歸市場的郵輪,接著保羅更高、探索夢郵輪逐步啟航。目前已經有地中海、歌詩達、愛達等多家國際知名郵輪公司已經或計劃復航,郵輪市場展現出韌性的一面。但另一方面市場在7月份又密集地傳出負面消息,西班牙普爾曼(Pullmantur)郵輪、英國Cruise & Maritime Voyages公司、瑞典比卡爾(Birka)郵輪和德國FTI郵輪公司先后宣布破產重組。給艱難復蘇的郵輪市場按下了減速鍵,預示著行業新一輪整合重構的開端。

郵輪市場正處于罕見的嚴寒之中,各郵輪公司所感受的溫度卻大不相同,原因在于郵輪公司的發展模式的差異,導致了生存能力的差別。通過對兩種模式的研究,梳理其產生的內在邏輯和特征,對處于起步階段的本土郵輪公司的發展具有指導意義。

壟斷市場中企業的生存模式

郵輪行業經過數輪整合重組,逐漸演變成寡頭壟斷的市場,嘉年華、皇家加勒比和諾唯真三大郵輪公司占據85%以上的市場份額,其余數十家中小郵輪公司市場份額不足15%。行業巨頭利用資本優勢在市場上大肆并購,并逐漸控制上下游產業,設立較高的準入門檻,阻止潛在競爭對手的進入,繼而利用規模經濟在市場競爭中獲得成本優勢,不斷擴大市場份額。以嘉年華集團為例,該公司自1987年IPO以來,陸續完成對荷美郵輪(Holland America Cruises)、世邦郵輪(Seabourn Cruises)、歌詩達郵輪(Costa Cruises)、冠達郵輪(Cunard Cruises)、P&O公主郵輪(P&O Princess Cruises)的整合,從一家單品牌運營公司擴張為全球最大郵輪運營商。在完成了對競爭對手的并購后,嘉年華又進一步對產業鏈進行垂直整合,與旅游經營者、娛樂經營者、餐飲供應商結成戰略同盟,如與紐約時報的合作創建荷美探索咖啡館、與探索頻道推出了“海上探索頻道”等。此外還參與了郵輪碼頭和旅游目的地的建設,如特克斯和凱科斯群島的大特克郵輪中心、墨西哥的普爾塔瑪雅島等。至此嘉年華集團橫向上覆蓋了高中低端多品牌產品,縱向上業務包含了郵輪運營、旅行社及碼頭管理等業務,深度掌控了產業鏈,成為了占據市場半壁江山的行業巨頭。

在寡頭壟斷的市場中,市場領先者的行為具有模仿性。皇家加勒比和諾唯真也復制了嘉年華的兼并策略,通過收購銀海郵輪等公司拓展產品線,通過開發港口及海島豐富航線目的地。

經過數輪整合,市場中具有競爭力和知名度的獨立郵輪品牌被納入行業巨頭麾下。除了頭部企業之外,郵輪市場上還活躍著數十家中小規模的公司。這些公司具有鮮明的特征,首先是母公司業務版圖的延伸。中小郵輪公司大多屬于其他公司,郵輪運營業務則是母公司業務的一個補充。例如地中海公司是世界第二大集裝箱航運公司,地中海郵輪是母公司貨運業務的補充;迪士尼公司是全球最大的多元化娛樂公司,業務涵蓋主題樂園及度假區、媒體網絡、影視娛樂、消費品和互動媒體,迪士尼郵輪是母公司休閑娛樂板塊的擴張;Groupe Artemis家族是知名奢侈品牌所有者,旗下擁有佳士得拍賣行、拉圖爾酒莊和全球第三大奢侈品集團開云(Kering)集團,龐洛郵輪是母公司在豪華旅游市場的拓展。其次是服務于利基市場和特定人群。全球熱門郵輪旅游目的地集中在加勒比海和地中海地區,三大郵輪公司利用自身的規模優勢、航線目的地優勢和成本優勢,占據了絕大多數市場。中小郵輪公司難以在熱門市場中與之抗衡,因此大多選擇利基市場或者所在國區域市場,如龐洛郵輪針對極地探險市場,迪士尼郵輪則主要部署在美國及加勒比地區,瑞典比爾卡郵輪則部署在北歐執行芬蘭阿蘭群島的短途航線。

行業危機下自救方式的差別

由于在停航風波中失去了收入來源,郵輪公司的生存受到了威脅。在此情形下,郵輪公司展現出不同的求生方式,一方面頭部企業通過發行債券和股票募集大量資金維持公司運轉,僅嘉年華集團就在4月完成了高達100億美元的融資金額,足夠其在無收入的情況下支撐12個月。另一方面中小型郵輪公司缺乏發行股票和債券的能力,只得依靠母公司的輸血,母公司的經營狀況決定了郵輪公司能否挺過危機。

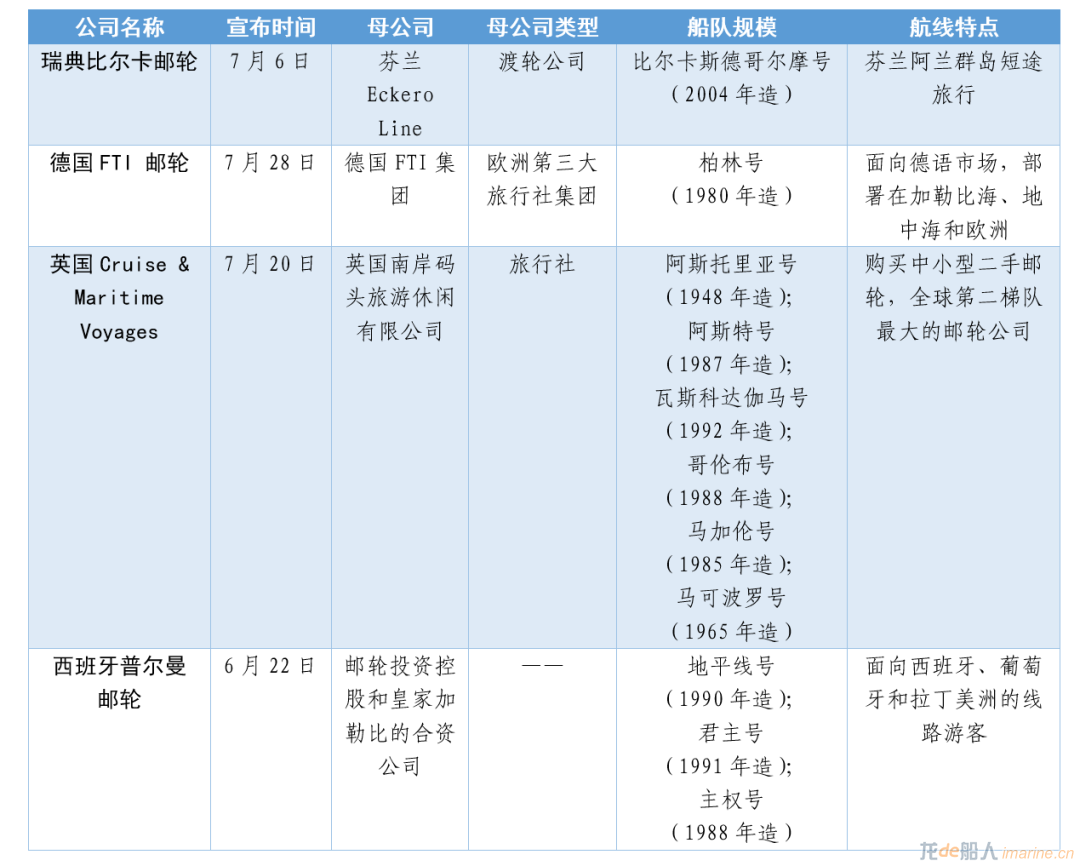

2020年破產的郵輪公司信息統計

盈利能力較強及現金流充足的公司均無生存之虞。例如上半年國際集裝箱航運市場穩健,主要航運公司利潤整體增長160%,預計全年盈利最高可達154億美元,因此地中海航運有能力對地中海郵輪進行持續投入。而迪士尼公司作為全球最大的主題公園上市公司,手握231.5億美元現金,能夠覆蓋公司及船隊的運營成本。但一些隸屬于旅游公司或輪渡公司的郵輪公司則處境艱難,由于大多數國家在疫情期間對國際旅游實行邊境封鎖,導致旅游業遭遇了毀滅性的打擊。聯合國世界旅游組織(UNWTO)預測今年旅游規模下降58%-78%,是1950年有記錄以來國際旅游業最嚴重衰退。盡管部分歐洲國家出臺了相關政策和資金支持,但中小企業受益有限,旅游公司經營陷入困境,難以提供資金支持,導致部分郵輪公司面臨破產重組風險。

如Cruise & Maritime Voyages郵輪公司因母公司英國南岸碼頭旅游休閑有限公司(South Quays Travel)破產而申請重組。近年來該公司通過購買二手郵輪組建船隊,目前擁有6艘郵輪,總噸位為191700,運力規模為5856床位。船隊平均船齡為42.5年,其中阿斯托里亞號郵輪船齡高達72年。今年6月該公司與澳大利亞P&O郵輪公司達成了購買太平洋黎明和太平洋詠嘆號的意向。然而7月15日市場傳出該公司正與VGO資本管理公司進行援助融資談判的消息,但雙方未達成一致。7月20日其母公司宣布由英國獨立評估公司Duff & Phelps Ltd接管,進入破產程序,隨即CMV公司也宣布破產。此外隸屬于歐洲第三大旅行社集團的德國FTI郵輪公司也因同樣的原因破產。由于旅游市場的不景氣,FTI集團對整體業務進行重組,將從11月1日放棄FTI Cruises品牌、關閉一家旅行社并裁減20%的員工。

本土郵輪公司發展模式選擇

郵輪公司具有兩種迥異的發展路徑,一是掌控行業上下游,成為國際化、多品牌的郵輪公司;二是依托母公司業務發展,成為其補充的郵輪公司。對于第一類企業來說,需要經歷漫長的時間積淀和市場的風暴洗禮,例如嘉年華、皇家加勒比和諾唯真都是成立于上世紀60、70年代,已有50年的發展歷史,期間經歷了數次行業危機,如911事件、08年金融危機等,最后在資本市場上廝殺爭奪后確立了如今的版圖。

中國是新興的郵輪市場,從06年歌詩達愛蘭歌娜號的首航開始僅有15年的發展歷史,如此短暫的時間還不足以孕育出第一類郵輪公司。本土郵輪公司的誕生都屬于第二種的模式,即母公司憑借在郵輪產業中優勢進軍運營市場,這種模式既符合當前我國的國情,又有歷史的必然性。如海航郵輪是海航集團旗下的海航旅業在郵輪旅游市場中嘗試;天海郵輪是國內最大的在線旅游代理商(OTA)攜程集團利用銷售渠道優勢,拓展郵輪旅游運營業務;渤海郵輪是長期經營渤海灣及中日韓車客渡船業務的渤海輪渡公司升級輪渡產品而創建;星旅遠洋是世界最大航運公司中遠海運集團為了完善高端客運市場而建立;中船郵輪是中國船舶集團在擁有郵輪設計、建造能力的前提下,整合研發設計和供應鏈、搭建郵輪產業平臺、補全郵輪運營板塊而成。

中國是世界第二大郵輪市場,也是全球郵輪版圖的重要組成部分,世界市場的規律同樣適用于國內市場——市場由少數大公司壟斷,數家小型郵輪公司專注于局部市場。過去15年,以嘉年華、皇家加勒比為代表的國際郵輪公司扮演著統治者的角色,而渤海郵輪等本土公司則處于從屬地位。新冠疫情爆發后,國際郵輪公司從中國市場大規模的收縮回撤,國內市場中出現了罕見的真空狀態。此時是本土郵輪公司填補市場空缺、搶占市場的窗口期和歷史機遇期,也是時代賦予本土郵輪企業的使命。

縱觀當前國內市場格局,本土郵輪公司出現了分化。海航郵輪和天海郵輪在此前的市場競爭中折戟沉沙;渤海郵輪在本輪危機受到重創,母公司渤海輪渡上半年收入為4.98億、利潤為124.5萬,同比分別下降了72.5%和99.5%;星旅遠洋公司還在探索學習中,將得到中遠海運和中旅集團的強力支持,并承擔其學習成本。中船郵輪探索建立郵輪運營、設計建造和供應鏈業務平臺,構建本土郵輪生態體系,將在10年內建成擁有8艘郵輪的多品牌郵輪船隊。

中國本土郵輪公司自誕生起就帶有第二類企業的基因。若想要突破現有市場格局、比肩嘉年華和皇家加勒比等國際品牌則還需建立多品牌、大規模的船隊,整合旅行社、銷售渠道、郵輪港和旅游目的地,謀求企業上市和資本運作。未來中國郵輪的旗艦品牌必將是兼具第一類和第二類企業特征,且有條件、有基礎、有能力引領中國郵輪產業的發展。