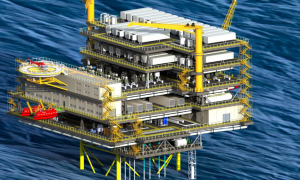

編者按:博邁科海洋工程股份有限公司(簡稱:博邁科)于7月27日首發申請獲通過。最新招股書顯示,公司擬公開發行不超過5870萬股,欲登陸上交所,保薦機構為華林證券。博邁科專注于海洋油氣開發、礦業開采、天然氣液化等行業的高端客戶,為其提供專用模塊集成設計與建造服務。博邁科本次擬募集資金11.4億元用于臨港海洋重工建造基地三期工程項目、臨港海洋重工建造基地一二期改擴建工程項目、臨港海洋重工建造基地研發中心項目、償還銀行借款及補充營運資金。

據證監會網站消息,證監會主板發審委在2016年第116次會議審核結果公告中就訂單金額顯著下降等多個細節對博邁科提出問詢。如:請發行人代表補充說明在新簽項目訂單金額顯著下降的同時,在手項目追加訂單金額大幅上升的原因,相關合同變更的主要內容與履行的相應程序。目前在手項目是否存在推遲、暫緩、停工或終止的情況等。

據《中國經營報》報道,上市籌資的背后是博邁科財務、管理費用飆升和債務壓力漸重。公司的客戶高度集中,前5大客戶占比超九成,且高度依賴海外,2015年海外業務占比超過100%,頗受外界各方質疑。同時,公司存貨從2014年末的1.64億元猛增至2015年末的4.68億元;應收賬款也從2014年末的3874萬元猛增至2015年末的3.32億元,漲幅接近十倍。而在行業低迷背景下,募資近10億元投資建設項目被指存在較大風險。

據《大眾證券報》報道,早在2014年6月,博邁科就預披露了招股說明書 (申報稿),此2014年版的招股書披露,2012年管理費用包含股份支付441.75萬元。根據博邁科2012年12月25日2012年度第二次臨時股東大會決議,公司對員工進行股權激勵,引入被激勵員工出資設立的天津博發,以價格6.5元/股,對公司增資294.50萬股。既然引入被激勵員工出資設立的天津博發確認以權益結算的股份支付費用441.75萬元,為何博大投資受讓股權不按股份支付處理?博邁科股份支付疑云仍待解。

針對上述情況,中國經濟網記者致電博邁科,截至發稿,電話無人接聽,郵件未予回復。

項目訂單金額顯著下降

據證監會官網消息,證監會主板發審委在2016年第116次會議審核結果公告中對博邁科提出諸多問詢。如:請發行人代表補充說明在新簽項目訂單金額顯著下降的同時,在手項目追加訂單金額大幅上升的原因,相關合同變更的主要內容與履行的相應程序。目前在手項目是否存在推遲、暫緩、停工或終止的情況;結合在手訂單情況,說明發行人業績是否存在大幅波動可能;相關信息披露與風險揭示是否準確充分。請保薦代表人發表核查意見。

報告期內油氣價格下跌,導致下游主業投資延緩。請發行人代表結合同行業上市公司報告期內的經營情況,進一步說明:(1)發行人的盈利能力是否與可比公司一致,是否符合行業變化特征,是否具備可持續性;(2)發行人所處行業的經營環境是否已經或者將發生重大變化,是否對發行人的持續盈利能力構成重大不利影響,發行人是否符合《首次公開發行股票并上市管理辦法》第三十條的規定。請保薦代表人發表核查意見。

請保薦代表人補充說明發行人對YAMGAZ公司既存在應收賬款又存在預收賬款的原因,是否與實際情況相符;關于YAMAL LING項目有關列報方式是否符合《企業會計準則》的規定,對于同一項經濟業務在同一份財務報告中的不同報表項目中采用不同的交易對手方列示的原因。

請發行人代表進一步說明:(1)發行人前身天津渤油船舶工程有限公司(以下簡稱渤油有限)成立時采取掛靠中海油渤海公司方式的原因,后來解除掛靠關系時是否履行產權界定、企業性質甄別等法定程序,是否已取得相關主管部門的批準;(2)招股說明書披露,作為國有性質的中海油科技開發公司于1996年借款40萬元給民營企業天津成泰國際工貿公司作為發行人出資,沒有簽訂任何書面借款協議,且一直到2002年6月28日才歸還了上述40萬元借款(未付利息),是否具有商業合理性;(3)中海油科技工貿公司于1997年12月24日注銷,但渤油有限82萬元出資額在2002年4月無償轉讓給彭文聰時登記在中海油科技工貿公司名下,而股權出讓方卻為中海油科技開發公司,轉讓程序是否存在瑕疵,是否存在重大權屬糾紛;(4)實際控制人彭文成占用發行人資金,且歸還時沒有支付利息和資金占用費,發行人的資金管理制度是否嚴格規范和相關內控制度是否健全有效;(5)上述情形是否符合《首次公開發行股票并上市管理辦法》的相關規定。請保薦代表人發表核查意見。

主要融資渠道靠銀行借款 存貨與應收賬款猛增

最新招股書顯示:2013年、2014年、2015年,公司營業收入分別為8.1億元、12.3億元、22.9億元,凈利潤分別為0.7億元、1.4億元、2.2億元。據《中國經營報》報道,對于上市籌資的原因,博邁科曾稱,公司目前處于快速發展階段,對資金需求量大,通過上市募資,不僅可以拓寬資金渠道,還可以搶抓機遇加快公司發展步伐。不過對于博邁科而言,舒緩資金壓力可能是更為現實的考量。

招股書顯示,此次募投項目中有2億元將直接用于銀行還款,1.5億元補充營運資金。截至2015年12月31日,博邁科短期借款24587.80萬元,公司一年內到期的銀行借款金額為4000萬元,長期借款金額為4000萬元,銀行借款余額較大。博邁科方面坦言,隨著公司生產經營規模的擴大,內生增長產生的營運資金已不能滿足業務快速擴張所引發的資金需求,通過銀行借款進行間接融資是公司目前的主要融資渠道。

然而銀行借款等間接融資方式所產生的利息在一定程度上降低了公司的盈利水平。報告期內,公司財務費用中利息支出金額分別為2165.49萬元、2001.83萬元和1995.69萬元,占當年凈利潤的比例分別為27.93%、13.83%和9.04%。報告期各期末,公司流動比率分別為0.87、0.84和0.97,速動比率分別為0.57、0.57和0.60,資產負債率(合并)分別為54.27%、49.79%和58.76%。公司流動負債從2014年底的5.97億元猛增至2015年末的12.66億元,同時,目前該公司絕大部分房產、土地已作為上述銀行借款的抵押物。

一位長期關注博邁科的券商分析師表示,從近3年流動比率、速動比率的變化可以看出公司面臨短期償債風險水平呈上升趨勢。同時,公司的資產負債率保持在50%左右,且上升明顯,存在一定的長期償債風險。此外,隨著過去一年業務的快速擴張,博邁科資金回收風險也在加大。博邁科存貨從2014年末的1.64億元猛增至2015年末的4.68億元;應收賬款也從2014年末的3874萬元猛增至2015年末的3.32億元,漲幅接近十倍。

與此同時,博邁科的管理、財務費用在過去一年也出現了飆升。招股書顯示,公司管理費用從2014年末的1.02億元上漲至2015年末的1.58億元;財務費用由2014年末的2781萬元飆升至2015年末的6406萬元。博邁科方面對此解釋稱,公司管理費用的增長主要是由于研發費用的增長以及人員工資的增長所致。公司財務費用主要為利息支出,因為公司收入規模不斷增加,大項目成本支出較高。公司流動資金緊張,銀行借款較高。

高度依賴海外業務 近三年毛利率低于同行

據《中國經營報》報道,與現實的資金壓力相比,博邁科的主要客戶高度集中,且高度依賴海外業務,這也成為了外界質疑的重點。近三年,該公司前5大客戶業務占比分別為81.27%、86.64%、94.10%,呈快速上升趨勢。其中柏克德國際公司(BechtelInternationalInc)牢牢占據第一名位置,2014年業務占比甚至高達60.94%。YAMGAZ、MODEC、ABB、TECHNIP等則是前五榜單的常客。此外,公司超過90%的公司業務來自國際客戶,2015年海外業務占比甚至超過100%,因此頗受詬病。博邁科方面對此表示,其是一家專注于國際市場的專業模塊EPC服務公司。

公司在招股書中坦言,報告期內承接和實施項目個數較少,各期收入主要來源于若干個金額較大項目,致使各年度主要客戶收入占當年總收入比例較高。長期看,公司客戶的行業集中度較高,如果行業客戶的需求隨著經濟發展的周期性等原因發生變化,將會給公司的經營造成重大影響。有券商分析師曾表示,海油工程[-0.42% 資金 研報]多是大項目,客戶較為集中,但像博邁科這樣高度集中的并不多見,客戶可能因為投資計劃方向變動或策略調整而發生大的變化。且國內市場缺失,過度依賴海外業務也存在諸多不確定性風險。

此次上市募集資金除了還債和補充營運資金外,將有4.36億元投資于臨港海洋重工建造基地三期工程項目,另有2.66億元用于臨港海洋重工建造基地一二期改擴建工程項目。按照招股書披露,兩者的建設周期都是18個月,其中前者靜態投資回收期7.12年,后者則是8.2年。相當于除開項目延期、計劃調整等不確定因素,最早要等到2023年后才能收回巨額投資成本。這對正處于快速擴張、資金需求量大的博邁科而言是一個巨大的壓力。“全球化的經濟危機時,上述客戶的投資需求減少將會影響公司的項目承接和業績增長;若出現更為嚴重的情況,則可能會出現公司上市當年營業利潤同比下滑 50%以上的情形。”博邁科方面坦言。

而對于高度依賴海外市場的博邁科而言,將與世界海洋工程巨頭挪威AibelAs公司、新加坡勝科海事公司、韓國現代重工集團等直接競爭,還將面臨中海油海油工程等一系列國有海油工程巨頭的強有力競爭,存在被對手搶占市場的風險。資料顯示,2013~2015年博邁科毛利率為24.92%、24.91%和21.71%,呈下降趨勢,且與國內領先同行差距較大。而中海油海油工程公司同期的毛利率分別為23.48%、32.06%、30.74%,顯著高于博邁科。

博大投資低價入股 股份支付疑云待解

據《大眾證券報》報道,5月中旬,博邁IPO招股書在證監會網站預先披露更新。事實上,早在2014年6月,博邁科就預披露了招股說明書 (申報稿),此2014年版的招股書披露,2012年管理費用包含股份支付441.75萬元。不過,博邁科股份支付仍然存疑。

2012年6月17日,博邁科控股與天津博大投資合伙企業(有限合伙)(下稱“博大投資”)簽訂《股權轉讓協議》,將所持渤油有限7.15%的股權以2850.77萬元的價格轉讓給博大投資。上述股權轉讓款已于2012年12月支付完畢。2012年12月10日,經博邁科2012年第一次臨時股東大會決議,同意公司注冊資本增至17250萬元。2012年12月25日,博邁科2012年第二次臨時股東大會決議,同意公司注冊資本增至17544.50萬元,由天津博發以1914.25萬元出資,認購新增股份294.50萬股。本次增資完成后,光大金控持股數量1250.00萬元,股權比例7.12%;博大投資持股數量為1072.50萬元,股權比例6.11%;天津博發持股數量294.50萬元,股權比例1.68%。計算可知,光大金控入股價格8.00元/股;天津博發入股價格為6.5元/股;博大投資入股價格約為2.66元/股。

據悉,博大投資成立于2012年5月31日,據2014年版招股書,博大投資普通合伙人是博邁科董事、副總經理、董事會秘書吳章華,出資比例25.87%,有限合伙人是邱攀峰(董事、副總經理)、華蘭珍(副總經理、財務總監)、王新(董事、總經理助理)、代春陽(總工程師),出資比例依次為27.97%、19.58%、13.99%、12.59%。

據招股書披露,根據博邁科2012年12月25日2012年度第二次臨時股東大會決議,公司對員工進行股權激勵,引入被激勵員工出資設立的天津博發,以價格6.5元/股,對公司增資294.50萬股。公司于2012年12月31日完成工商登記手續。此次股權激勵的公允價格,以同期 (2012年12月)公司引入PE的價格(8.00元/股)為依據,確認以權益結算的股份支付費用441.75萬元。

既然引入被激勵員工出資設立的天津博發確認以權益結算的股份支付費用441.75萬元,為何博大投資受讓股權不按股份支付處理?“一切信息請以證監會官方網站披露為準。”博邁科證券部曾回復媒體時稱。據了解,博邁科2012年歸屬于母公司股東的凈利潤為6794.52萬元。此前一年即2011年,歸屬于母公司股東的凈利潤為3922.06萬元,2011年末,歸屬于母公司所有者權益合計3.77億元。

中國經濟網