2025年6月6日 ?

海岬型船舶

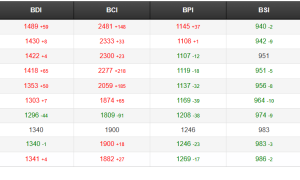

上周海岬型船舶市場呈強勁上行趨勢,受益于太平洋市場的持續走強,以及巴西南部和北大西洋地區的強力支撐。BCI 5TC從上周一的19,071美元穩步上漲至上周末的23,572美元,反映出兩大航區需求強勁、運力緊張。在太平洋地區,C5航線運價從9美元以下上漲至10.40–10.50美元,主要原因是運力受限、鐵礦石需求強勁以及礦商和運營商活躍推動。南巴西和西非至中國的C3航線在上周中開始提速,受淡水河谷貨盤活躍以及空放船減少的推動,運價從21美元地位漲至中24美元中位。北大西洋起初較為平靜,但在上周中開始加速,跨大西洋航線及加拿大東海岸至中國的成交推動了市場情緒和運價上升。

巴拿馬型船舶

巴拿馬型船市場上周表現活躍,尤其是大西洋市場強勁反彈。北大西洋運價顯著上漲,南美市場也提供支撐。上周中運力緊張提振市場情緒,成交反映出市場逐步走強。一艘82,000載重噸船舶在直布羅陀交船,經南美北岸至直布羅陀–巴塞羅那區域,運價為11,000美元。另一艘82,000載重噸船舶在印度東海岸交船,經南美東海岸的遠程航次,運價為13,000美元。亞洲市場表現較為復雜,南美東岸的貨盤拉動,增強了東南亞船東信心,但北太平洋和澳大利亞航線運價下滑至8,000美元區間,上周末略有回升。期租市場依舊低迷,但有報道稱一艘新造82,000載重噸船舶在中國船廠交船,簽訂一年期租合同,運價為13,000美元。

超靈便型/靈便極限型船舶

上周該板塊繼續承壓,大西洋和太平洋地區運價均下行。歐洲大陸和地中海市場情緒穩定,成交維持在前期水平。一艘57,000載重噸船舶在不來梅交船,從科特卡經好望角至印度西海岸,運價為13,000美元。南大西洋和美灣地區基本面疲弱,運力過剩持續壓制需求。一艘64,000載重噸船舶在蒙得維的亞于6月11至15日交船,執行航次至阿爾塔米拉,運價為17,500美元。亞洲市場因假期和情緒低迷情緒而成交稀少。一艘53,000載重噸船舶在坎德拉交船,運送鹽至越南,運價為6,500美元。

靈便型船舶

上周,靈便型船舶市場各地區表現分化,總體情緒仍然平穩。歐洲大陸和地中海市場基本面疲軟,成交有限。一艘37,000載重噸船在斯考交船,運谷物至葡萄牙,運價為9,500美元。南大西洋和美灣市場保持穩定,運力平衡,以及新貨盤支撐運價。一艘39,000載重噸船在莫比爾交船,運木顆粒至留尼汪,運價為16,000美元。亞洲市場亦保持平穩,盡管運力逐步增加,但小幅新增需求幫助維持運價穩定。一艘39,000載重噸船在特魯灣交船,經邦伯里至南通,運送谷物,運價為12,000美元。期租市場方面,一艘39,000載重噸船在加勒比交船,租期5–7個月,回程新加坡至日本區間,運價為12,650美元。

成品油輪

LR2油輪

中東灣LR2市場上周盡管市場情緒趨弱,但運價保持穩定。TC1航線75,000噸中東灣至日本的指數從WS134.72小幅下跌至WS129.17。TC20航線90,000噸中東灣至英國–歐洲大陸的運價僅下跌7.5萬美元,至366萬美元。蘇伊士以西,地中海至遠東LR2油輪市場上周有少量成交,TC15指數下跌7.5萬美元,至286萬美元。

LR1油輪

中東灣LR1市場上周波動不大。TC5航線55,000噸中東灣至日本的指數維持在WS150高位至WS160低位之間。TC8航線65,000噸中東灣至英國–歐洲大陸航線的運價維持在290–300萬美元區間。英國–歐洲大陸LR1運價連續第三周保持穩定。TC16航線60,000噸阿姆斯特丹至西非的指數維持在WS112–113。

MR油輪

中東灣MR油輪市場上周小幅下行。TC17航線35,000噸中東灣至東非指數從WS194.64降至WS188.57,波羅的海描述的往返航次等價期租降至17,500美元/天以下。英國–歐洲大陸MR市場上周觸底。TC2航線37,000噸阿姆斯特丹至美國大西洋沿岸航線的指數下跌7.5點至WS137.5。TC19航線37,000噸阿姆斯特丹至西非航線的指數從WS165降至WS156.3。美灣地區MR市場上周趨于平衡。TC14航線38,000噸美國灣區至英國–歐洲大陸航線指數從WS129.64降至WS111.43,后回升至WS117.86。TC18航線38,000噸美國灣區至巴西航線指數下跌10.71點至WS166.43。TC21航線38,000噸美國灣區至加勒比航線運價從716,429美元跌至603,214美元后回升至632,143美元。MR大西洋三角航線等價期租租金從25,988美元降至22,732美元,上周中一度跌至19,857美元。?

Handymax油輪

TC6航線30,000噸跨地中海航線指數上周大幅下跌,從WS189.44降至WS135.66。TC23航線30,000噸跨英國–歐洲大陸的航線指數從WS183.06降至WS160.56。

VLCC油輪

上周VLCC市場進一步下跌,盡管目前似乎已觸及底部,中東灣和西非市場出現初步回暖跡象。TD3C航線270,000噸中東灣至中國的運價總體下跌近7點至WS44.35,對應的往返航次等價期租租金為24,332美元/天。大西洋市場,TD15航線260,000載重噸西非至中國的運價較一周前下跌4點至WS48.63,對應的往返航次等價期租租金為29,631美元/天。在美灣地區,上周較為引人注目的是,上周三Equinor有一票貨,競爭者為埃克森美孚和殼牌的轉租,最終埃克森以640萬美元的最終報價勝出。此后市場情緒進一步走軟,TD22航線270,000載重噸美灣至中國的運價,上周四最后評估為618.25萬美元,周跌幅超過100萬美元,對應的往返航次等價期租租金為27,810美元/天。

Suezmax油輪

大西洋地區蘇伊士型油輪船東成功推高運價。TD20航線130,000噸尼日利亞至英國–歐洲大陸的運價上漲近9點至WS89.17,對應的往返航次等價期租租金為36,509美元/天。TD27航線130,000噸圭亞那至英國–歐洲大陸的運價上漲近9點至WS86.94,對應的往返航次等價期租租金為37,793美元/天。TD6航線135,000噸CPC至奧古斯塔的運價上漲5點至WS100以下,對應的往返航次等價期租租金為36,350美元/天。TD23航線140,000噸中東灣至地中海(經蘇伊士運河)的運價維持在WS83左右。?

Aframax油輪

北海地區,TD7航線80,000噸跨英國–歐洲大陸油輪運價維持在WS122.5,基于Hound Point至Wilhelmshaven,對應的往返航次等價期租租金為36,371美元/天。TD19航線80,000噸跨地中海油輪運價回升15點至WS135,基于Ceyhan至Lavera,對應的往返航次等價期租租金為32,600美元/天。大西洋市場波動劇烈。TD26航線70,000噸墨西哥東海岸至美灣的運價上漲40點后回落4點至WS171.11,對應的往返航次等價期租租金為42,200美元/天。TD9航線70,000噸科韋尼亞斯至美灣的運價為WS167.19,對應的往返航次等價期租租金為38,700美元/天。TD25航線70,000噸美灣至英國–歐洲大陸運價上漲32點后回落8點至WS173.33,對應的往返航次等價期租租金為44,646美元/天。

液化天然氣船舶

LNG市場上活躍度較低,主要是受多數市場參與者赴Nor-Shipping展會影響。太平洋略有疲軟,大西洋表現則較為分化。兩個船型在太平洋長航線的表現都呈下跌趨勢,美國至歐洲的航線則保持小幅上漲壓力。BLNG1澳大利亞–日本航線,兩種船型均下跌600美元:174,000立方米船跌至19,900美元/天,160,000立方米船跌至11,100美元/天,延續太平洋需求走弱趨勢。大西洋市場略顯分化。BLNG2美灣–歐洲大陸航線,174,000立方米船小漲200美元至29,100美元/天,160,000立方米船維持在14,600美元/天,反映運力穩定、成交適度。BLNG3美灣–日本航線進一步走軟:174,000立方米船下跌800美元至34,300美元/天,160,000立方米船下跌200美元至17,500美元/天,反映遠程航線興趣減弱及套利窗口疲軟的壓力持續存在。租船市場表現謹慎。六個月期租下跌300美元至38,450美元/天,一年期下跌75美元至39,800美元/天,而三年期則上漲1,450美元至56,000美元/天。盡管市場信號混合,整體情緒仍持穩,多數參與者已開始為7月末和8月裝船計劃做準備。

液化石油氣船舶

盡管Nor-Shipping展會吸引大批市場參與者,上周LPG市場主要航線均呈現上漲,套利窗口的輕微擴張也支撐了運價走強。BLPG1拉斯塔努拉–千葉航線上漲0.75美元至68.75美元,等價期租收益收益上漲728美元至54,198美元/天。大西洋方面,BLPG2休斯頓–弗利辛恩航線上漲2.25美元,收于64.13美元,等價期租收益收益大漲2,604美元至67,519美元/天。BLPG3休斯頓–千葉航線漲幅最大,上漲5.08美元至119.83美元,等價期租收益收益增加3,918美元至51,372美元/天。漲勢主要受遠程航線船舶供應緊張和套利交易重啟推動。

集裝箱船舶

上周集裝箱市場可謂“熱鬧非凡”,在計劃運價上漲生效后,部分航線運價實現翻倍,班輪公司也相應調整服務以應對旺盛需求。美國進口關稅90天暫停期仍將持續至8月,預計將有大量托運人提前安排第三季度及第四季度的發運計劃以規避關稅。然而,鑒于上周運價大幅上漲,部分尚未預訂的客戶或將選擇觀望。

FBX01航線中國/東亞–美國西海岸,上周收于6,015美元/FEU,較上上周五的2,770美元/FEU翻倍。FBX02航線美國西海岸–中國/東亞,維持在477美元/FEU。FBX03航線中國/東亞–美國東海岸,上漲3,105美元,收于7,090美元/FEU。FBX11航線中國/東亞–北歐,上漲177美元,收于2,826美元/FEU。FBX12航線北歐–中國/東亞,上漲93美元,至488美元/FEU。FBX13航線中國/東亞–地中海,上漲1,073美元,至4,475美元/FEU。