2025年5月9日 ?

海岬型船舶

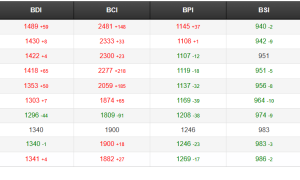

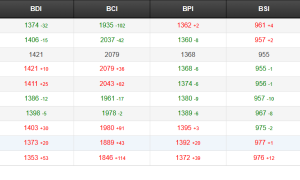

上周,海岬型船舶市場在短暫的一周內持續處于低迷狀態,兩大市場均未顯示出明顯的復蘇跡象。波羅的海海岬型航線租金價格5TC指數周環比下跌3,072美元,上周五收于14,169美元。上周中報道的一條跨大西洋航次,雖航程較短,但租金收益較低,導致C8航線結算價為13,071美元,這是北大西洋地區下跌的主要原因。巴西方面,5月底至6月初/中旬的貨盤活動增加,但運價卻日漸下滑,C3航線上周末收于18,215美元。太平洋市場方面,礦商雖頻繁進場,但成交價逐步走弱,從7.90美元降至中7美元區間。

巴拿馬型船舶

上周巴拿馬型市場活躍,尤其是北大西洋市場穩步上漲。大西洋市場表現有所改善,特別是來自南美北岸的谷物航次,無論是遠程航次還是跨大西洋航次,隨著上周中運力減少,交船地點為直布羅陀,經南美北岸至遠東的航線,指數船型的船舶成交運價達到18,500美元和19,000美元。南部地區活動有限,但隨著上周末臨近,運價逐漸走軟。5月底到港的82,000載重噸船舶平均運價約為16,500美元另加650,000美元的空放獎金。亞洲方面盡管需求尚可,但由于缺乏南美的運力吸引,所有航次運價均走軟,致使運價普遍承壓。期租需求有限,但上周末報告稱一艘82,000載重噸船舶在菲律賓交船,租期10至12個月,租金位于12,000美元中低區間。

超靈便型/靈便極限型船舶

由于上周初多地假期的影響,市場表現較為平淡,但從船東的角度來看,大西洋市場表現較好。美灣地區和南大西洋需求略有增加,運價相應上漲。一艘63,000載重噸船舶在美灣交船,執行跨大西洋航次,租金為16,000美元。而在南大西洋,一艘超靈便型船舶從南美東岸交船,執行跨大西洋航次,運價為25,000美元左右。歐洲大陸–地中海市場表現不一,一艘56,000載重噸船舶在西班牙交船,執行短途前往南美北岸的航次,成交價為10,000美元。印度洋需求強勁,一艘64,000載重噸船舶在特馬交船,經南非還船至中國,成交價為16,000美元。北部地區,一艘66,000載重噸船舶從烏姆蓋斯爾開航至吉大港,成交價為18,000美元。亞洲需求依然疲軟,運價普遍下跌,一艘63,000載重噸船舶在泰國交船,運輸糖至印尼,租金為13,000美元。而另一艘63,000載重噸船舶在CJK交船,經澳大利亞還船至阿拉伯灣,租金為14,000美元。期租活動有限,但一艘63,000載重噸船舶在印度西海岸交船,達成租期兩年的期租成交。??

靈便型船舶

上周市場表現不一,總體氛圍平穩。歐洲大陸和地中海市場基本面偏軟,活動有限。南大西洋區域活躍度穩定,船舶供應平衡,市場受新增需求支撐,運價略有上揚。一艘37,000載重噸船舶在雷卡拉達交船,至地中海,成交價為17,000美元。美灣地區市場情緒低迷,運力過剩持續壓低運價。一艘35,000載重噸船舶在西南航道交船,至英國–歐洲大陸,租金為8,000美元。亞洲市場保持平穩,盡管運力逐漸增加,但新增需求幫助維持當前運價水平,貨量無顯著變化。一艘40,000載重噸船舶在香港交船,運輸鋼材至哥倫比亞,成交價為12,000美元。期租活動零星,一艘40,000載重噸船舶,于2025年6月至7月全球交船,租期為兩年,成交租金BSHI的120.5%。

成品油油輪

LR2油輪

上周,中東灣LR2市場下跌。中東灣至日本TC1航線75,000噸油輪指數從WS123.33降至WS110.56,中東灣至英國–歐洲大陸TC20航線90,000噸油輪運價下降231,250美元,至325萬美元。蘇伊士以西,地中海至遠東的LR2市場相對平靜,運價下降35,000美元,至294萬美元。?

LR1油輪

上周,中東灣LR1運價保持穩定。中東灣至日本TC5航線55,000噸油輪指數維持在WS130低位區間。中東灣至英國–歐洲大陸TC8航線65,000噸油輪運價維持在270萬美元。英國–歐洲大陸LR1運價上周繼續下滑,因市場缺乏活躍度,ARA至西非TC16航線60,000噸油輪指數較上上周下降7.5點至WS120。

MR油輪

上周,中東灣MR市場表現平淡。中東灣至東非TC17航線35,000噸油輪指數達到WS210,成交幾次均在此水平。英國–歐洲大陸MR市場上周小幅下跌。ARA至美國大西洋沿岸TC2航線37,000噸油輪指數下降6.88點,至WS126.56。波羅的海描述的往返航次等價期租租金下降1,595美元至12,044美元/天。ARA至西非TC19航線37,000噸油輪指數從WS154.44降至WS146.88。美國灣區MR市場上周末需求激增,避免了運價大幅下跌。美灣至英國–歐洲大陸TC14航線38,000噸油輪指數從WS116.43降至WS111.07。美灣至巴西TC18航線38,000噸油輪指數最終下降4.65點,至WS160.71。美灣至加勒比地區TC21航線38,000噸油輪運價下降231,250美元,至535,714美元。MR大西洋三角航線等價期租租金從22,518美元降至20,448美元。

靈便型油輪

波羅的海成品油靈便型油輪上周情緒疲軟,TC6航線30,000噸跨地中海指數從WS135降至WS130.28。英國–歐洲大陸TC23?航線30,000噸跨英國–歐洲大陸指數下降13.61點,至WS133.33。?

VLCC油輪

所有地區的VLCC市場在上周均呈現下行趨勢。中東灣至中國TD3C航線270,000噸油輪運價下降6.5點,至WS59.55,對應的往返航次等價期租租金為41,547美元/天,較上上周減少約8,000美元/天。大西洋市場,西非至中國TD15航線260,000噸油輪運價下降4點,至WS61.69,對應的往返航次等價期租租金為44,561美元/天。美灣至中國TD22航線270,000噸油輪運價下降186,533美元,上周四評估價為8,660,000美元,對應的往返航次等價期租租金為48,578美元/天。?

蘇伊士型油輪

蘇伊士型油輪船東上周面臨更大壓力,運價全面下跌。尼日利亞至英國–歐洲大陸TD20航線130,000噸油輪運價再次下降近10點,至WS89.44,對應的往返航次等價期租租金為37,051美元/天。圭亞那至英國–歐洲大陸TD27航線130,000噸油輪運價下降13點,至WS88.33,對應的往返航次等價期租租金為36,042美元/天,基于鹿特丹卸貨。黑海至地中海TD6航線135,000噸油輪運價下降21點,至WS109.15,對應的往返航次等價期租租金約為44,500美元/天,主要原因是CPC的主要租船人有足夠的自有運力覆蓋5月貨盤,減少了對黑海蘇伊士型油輪的需求。中東地區,中東灣至地中海(經蘇伊士運河)TD23航線140,000噸油輪運價下降1.5點,至略低于WS90。?

阿芙拉型油輪

北海地區,跨英國–歐洲大陸TD7航線80,000噸油輪運價較上上周下降7點,至WS125,基于Hound Point至Wilhelmshaven,對應的往返航次等價期租租金約為39,100美元/天。地中海市場,跨地中海TD19航線80,000噸油輪運價下降20點,至WS155,基于Ceyhan至Lavera,對應的往返航次等價期租租金約為43,500美元/天。大西洋市場,大西洋區域內航線運價下跌,而遠程跨大西洋航次運價維持上上周水平。墨西哥東海岸至美灣TD26航線70,000噸油輪和科韋尼亞斯至美灣TD9航線運價分別下降28點,至WS140,對應的往返航次等價期租租金分別約為29,100美元和28,800美元。美灣至英國–歐洲大陸TD25航線70,000噸油輪運價維持在WS149-150水平,基于休斯頓至鹿特丹,對應的往返航次等價期租租金約為36,300美元/天。

液化天然氣船

上周液化天然氣市場表現不一,大西洋地區運價下跌,而太平洋市場表現較為穩定。太平洋市場現貨收益保持穩定或略有上升,而大西洋市場運價承壓。BLNG1澳大利亞至日本航線,17.4萬立方米船舶運價維持在22,800美元/天,16萬立方米船舶運價上漲200美元,至14,000美元/天。大西洋地區,運價回落。BLNG2美國灣至歐洲大陸航線,17.4萬立方米船舶運價下降2,700美元,至38,900美元/天,16萬立方米船舶運價下降800美元,至18,800美元/天。BLNG3美國灣至日本航線,17.4萬立方米船舶運價下降1,700美元,至45,700美元/天,16萬立方米船舶運價下降500美元,至23,800美元/天。期租市場保持強勁。六個月期租運價上漲1,350美元,至32,950美元/天,一年期租運價上漲1,525美元,至36,325美元/天。三年期租運價上漲850美元,至54,800美元/天,這反映出租船人希望在下半年可能出現的運力緊縮之前確保噸位。

液化石油氣船

上周液化石油氣市場顯著反彈,主要受拉斯塔努拉至千葉航線的強勁表現帶動。4月相對平靜后,5月活動水平似乎有所回升,市場情緒轉為樂觀,成交需求增加。BLPG1中東灣至日本航線運價大幅上漲6.08美元,至54.33美元,等價期租租金收益上漲6,142美元,至38,245美元/天。此番漲勢顯示即期需求正在增長,這可能與東亞地區配載計劃增強有關。BLPG2美國灣至歐洲大陸航線運價小幅上漲0.25美元,至53.00美元,等價期租租金收益下降381美元,至52,141美元/天。BLPG3美國灣至日本航線運價上周全周持平,收于102.17美元,等價期租租金收益下降674美元,至37,570美元/天。運價保持穩定,但在缺乏新貨盤需求或顯著運力調整的情況下,上漲動能有限?。

集裝箱

4月初,美國對中國的關稅提高至145%,導致中美集裝箱運輸量驟降,對中國制造業產生負面影響。因此,美國進口商暫停了來自中國的訂單,導致集裝箱船到港數量減少,進口量下降。美國國內擔心如果關稅降低,貨量迅速反彈,可能導致運價波動和港口擁堵。

跨太平洋集裝箱FBX01航線中國/東亞至美國西海岸運價基本保持不變,周末收于2,392美元/FEU,因承運人成功調整航次容量。同樣,FBX02航線美國西海岸至中國/東亞運價全周保持不變,收于429美元/FEU。FBX03航線中國/東亞至美國東海岸運價基本保持不變,周末收于3,398美元/FEU。FBX11航線中國/東亞至北歐運價從2,244美元/FEU上漲至2,469美元/FEU。FBX12航線北歐至中國/東亞運價從466美元/FEU下降至386美元/FEU。FBX13航線中國/東亞至地中海運價保持不變,上周末收于2,936美元/FEU。?