Alphaliner2024年6月9日數據顯示,集裝箱船隊繼續快速擴張。在接下來的幾周內,只需要再交付8.5萬TEU或3艘24000TEU超大型集裝箱船(Megamax),集裝箱船隊將歷史上首次超過3000萬TEU。

與此同時,由南通中遠海運川崎船舶工程有限公司建造的全球最大24000TEU級集裝箱船“中遠川崎398”輪,6月7日下午在江蘇南通完成出塢靠泊作業。

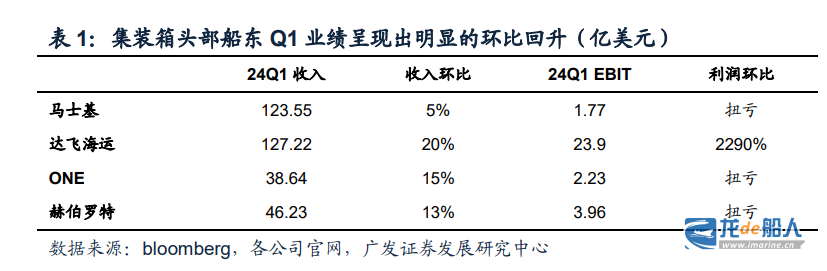

在終端需求復蘇的內生帶動下,多家全球頭部集裝箱船東一季度業績實現了顯著的環比提升,收入環比增速5%-20%,利潤環比扭虧。集裝箱船東提高了全年盈利預測的下限,根據馬士基和赫伯羅特年報,馬士基將全年EBITDA、EBIT的業績預期下限分別從10/-50億美元提高至40/-20億美元;赫伯羅特將全年EBITDA、EBIT的業績預期下限分別從11/-11億美元提高至22/0億美元。

新財富上榜分析師、廣發證券代川研報認為,四重因素共振形成船東下單動力,集裝箱船二次訂單潮已漸行漸近:(1)階段性過剩運力有望在27-28年消化完畢,匹配船東決策周期;(2)上一輪訂單潮船東下單結構不均衡,當前頭部船東手持訂單占比較高,而中小船東手持訂單占比基本與老齡船占比匹配,本輪新的訂單周期中小船東帶動更為積極;(3)上一輪訂單潮下單船型結構不均衡,當前不同大小船型的手持訂單占比差距顯著,頭部船東的支線船等中小船型回補需求有望崛起;(4)環保+老齡替換需求空間較大,2025年有望出現運力供給低于真實需求(貿易增速+D/E評級船占比增速+老齡船占比增速)的情況。

根據Clarksons,2024年以來集裝箱船訂單全部由中國船廠承攬,而韓國船企接單策略明顯轉向以氣體船為主,今年以來的新接單結構中主要包括LNG船、VLAC、VLGC等,以及部分的油輪和化學品船。

代川研報稱,在船東盈利中樞改善、階段性過剩運力逐步消化、船型和船東下單結構失衡以及環保動力的驅動下,集裝箱船二次訂單潮或至,有望與油輪、散貨船形成三種訂單主力共振的局面,造船行業的周期具備長持續性和充足的向上動力。因此,繼續推薦中國船舶、中國動力、中船防務(AH);建議關注中國重工、亞星錨鏈、紐威股份、杭齒前進。

集裝箱制造方面,新財富上榜分析師、東莞證券周爾雙認為,庫存周期企穩+紅海事件長期化,集裝箱制造有望量價齊:

首先,報告指出中美兩國的庫存周期正在企穩,隨著去庫存階段接近尾聲,補庫存需求預計在2024年逐步顯現,這將推動集裝箱產量和出口均價回升。全球貿易重構導致集裝箱需求增加,尤其是在港口調度難度增大的情況下,集裝箱供應鏈景氣度有望回暖,制造商將迎來量價齊升的機遇。

其次,箱價的回升與鋼價的低位運行共同作用下,集裝箱制造商的毛利率有望得到修復。盡管鋼材成本占據制造成本的一半,但4月中國集裝箱出口平均單價的顯著增長和鋼價的相對穩定,預示著利潤空間的擴大。

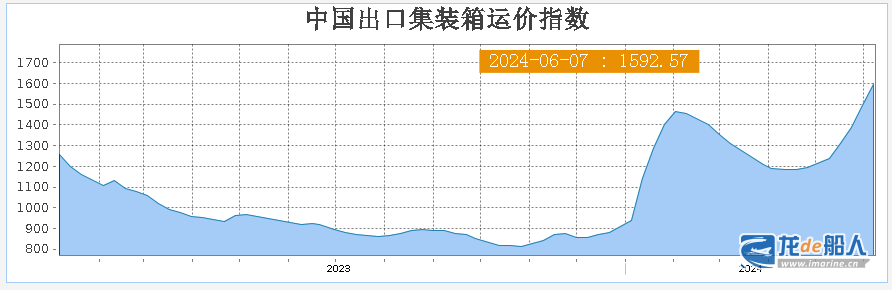

運價指數上,6月7日,最新的上海出口集裝箱運價指數(SCFI)報1592.57,環比上漲6.5%,創一年多新高。

申萬宏源證券認為,這一輪強勁的出口需求以及紅海繞行導致的運力短缺繼續推漲運價上行。國泰君安證券研報看好油運價格,認為原油油運方面,由于需求增長和產能利用率接近閾值,市場對供需改善的樂觀情緒升溫。成品油運景氣持續,尤其是2023年煉廠東移帶來的支撐,運價中樞創新高。投資策略上,維持對招商南油、中遠海能、招商輪船和中國船舶租賃等公司的增持評級。

來源:財聯社