日前,克拉克森研究參加香港航商大會,就《跨越周期 – 集裝箱船市場》做主旨匯報發言。

本輪周期的明星船型

對比上一輪周期中的散貨船因素,在此輪周期上漲行情下,集裝箱船為至今最為重要的推動因素。

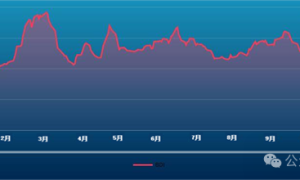

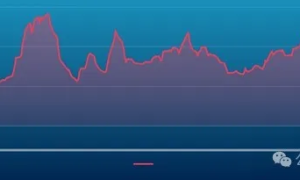

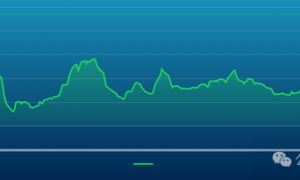

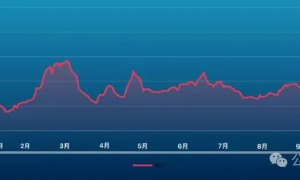

克拉克森海運綜合運費指數自2021年開始強勢上升,2021-2024年四年平均水平達3萬美金/天,較09年至今平均水平增長80%。而若不考慮集裝箱船的貢獻,該指數平均值僅為2.4萬美金/天。其中,集裝箱船運費在2021和2022年(疫情期)屢創歷史新高,2024年在紅海繞行導致額外噸海里需求影響下,租金和運價又達到疫情期外的最高水平。

未來已來?– 貿易格局轉變

特朗普勝選以來,克拉克森研究連續發布兩期《克拉克森研究:特朗普任期的航運市場框架解讀》。從海運角度,中美貿易流向中,中國出口至美國最重要的海運貿易為集裝箱貿易,甚至沒有之一。克拉克森研究預計2024年中國出口美國集裝箱貨物共計1110萬TEU貨物,占比全球集裝箱貿易5.2%。

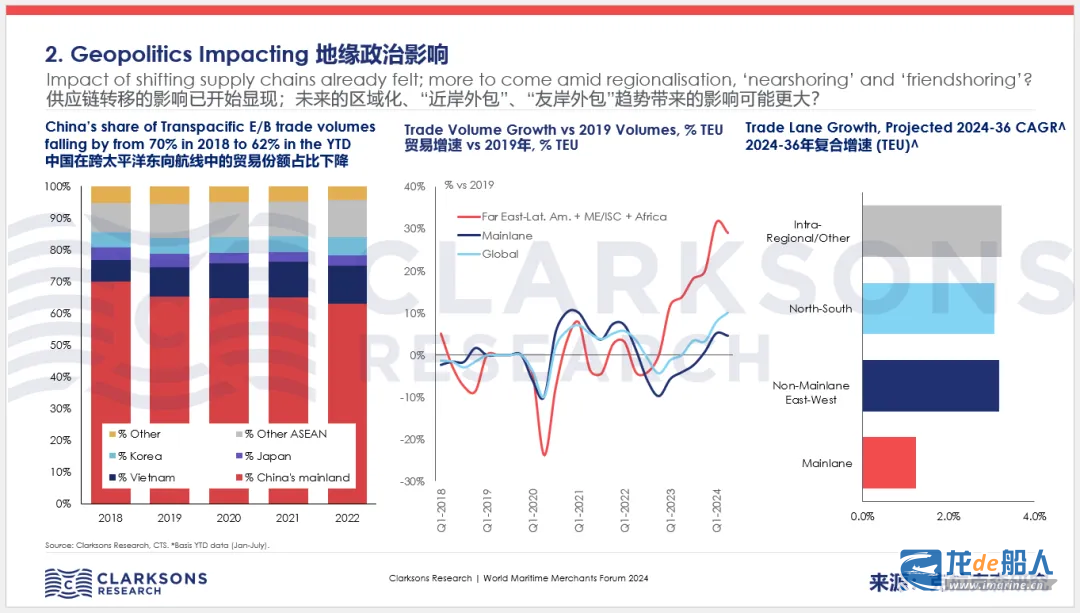

在增加關稅的預期下,集裝箱船市場需求端貿易商提前出貨現象明顯增加。但我們看到當前集運市場整體進入淡季的背景下,中國-美國運價持續下滑,但中國-東南亞運價加速上漲。這是非常有趣的一個分化趨勢,說明當前供應鏈轉移的影響已經顯現:國內企業提前出口更多商品至產能轉移地區,在該地區生產加工后再出口至美國來規避短期風險。克拉克森研究統計,2024年至今,中國在跨太平洋東向航線中的貿易份額自2018年的70%下降至62%。于此同時,東盟國家的份額自2018年的16%上升至目前的25%,其中越南由7%上升至13%。

克拉克森研究認為,這一趨勢變化短期對集裝箱船(尤其是大型集裝箱船)影響較小,對短期跨太平洋航線運營模式和海運里程影響不大。但是在特朗普關稅不斷升級的預期下,未來對全球集裝箱貿易的不確定性大大增強。未來的區域化、“近岸外包”、“貿易回流”趨勢將極大增加不確定性。

未來已來?– ?新造船更替需求前置

克拉克森研究統計,2024年集裝箱船交付量又將創下新高,達300萬TEU。截止年末,集裝箱船隊規模將較2020年年初擴大30%。交付船舶中,60%為12,000TEU以上的大型集裝箱船。

這一數據引發了業內普遍對集裝箱船運力供給端的擔憂。克拉克森研究認為,大型集裝箱船更容易提前做出船隊更替計劃。一方面,由于船舶大型化的發展,近幾年向12,000TEU以上大箱船迭代。另一方面,大箱船普遍為班輪公司自有或長期租用,投資者更易做出替代燃料綠色轉型決策,且部署于環保法規更為嚴苛的綠色航線上。目前集裝箱船手持訂單中77%為替代燃料動力船舶,也很好的印證這一觀點。

在

當前貿易海里需求穩健的前提下,船隊交付加快將導致運力供給端壓力緩解。集裝箱船運營船東集中度較高,未來需要更多關注船隊的有效運力管理(包括拆解、航線配置、聯盟運營等)以及事件因素對運力的干擾。