2025年8月1日 ?

海岬型船舶

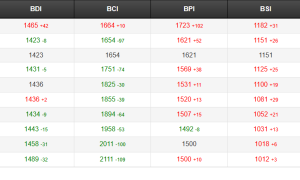

海岬型船舶5條定期租航線的運費漲幅在上周被逆轉,周五收于27,331美元,較前一周下跌4,425美元。北大西洋的強勁走勢暫時停歇,去程航線價格回落至50,000美元以下,跨大西洋航線日租金為31,214美元。裝期最遲為8月底的C3指數(巴西/西非至中國)在上周大部分時間維持在24美元區間,對應中國–巴西往返航線約為24,000美元。盡管長江口地區天氣不佳,C5指數(西澳至中國)在上周初處于10美元低位,略有下滑后于周末前回升至10.67美元,使得跨太平洋往返航線的運費與5條定期租航線的平均水平持平。

巴拿馬型船舶

巴拿馬型船舶市場在上周持續下行,整體走勢疲軟。在大西洋地區,市場依舊低迷,北大西洋的成交活動有限,租家觀望情緒加劇,船東面臨更大壓力。南美市場在裝期臨近的船期方面同樣承壓,一艘81,000載重噸的船舶經南美東岸至新加坡–日本航線,成交租金為15,000美元/天,另加50萬美元的空放津貼。在亞洲,市場動能繼續減弱,受限于北太平洋和東澳貨盤的低迷,船東為確保運營不得不下調報價。北太平洋往返航次維持在11,000美元/天左右,僅有少量成交被報道;而印尼往返航次的平均租金約為13,000美元/天。

極限靈便型船舶/超靈便型船舶

隨著夏季假期的到來,極限靈便型船舶/超靈便型船舶市場整體氛圍趨于平淡,尤其是在大西洋地區。在大西洋,美灣市場依然以位置性交易為主,不過臨近周末市場情緒略有好轉。一艘61,000載重噸的船舶從休斯頓至土耳其的航次,成交租金為21,000美元/天。南大西洋方面,船東與租家的預期差距進一步擴大。一艘63,000載重噸的船舶在桑托斯交船,成交前往吉大港的航次,租金為14,500美元/天,另加450,000美元的空放津貼。亞洲市場略顯堅挺,但需求呈現南北分化。一艘61,000載重噸的船舶在Lumut交船,成交經印尼至越南的航次,租金為14,000美元/天。印度洋地區交易活躍,但仍以位置性交易為主。一艘63,000載重噸的船舶在伊麗莎白港交船,成交為前往中國的航次,租金為16,000美元/天,另加600,000美元的空放津貼。長期租約方面,成交依然稀少,不過據傳一艘61,000載重噸的船舶在巴蘭基亞交船,成交為期至少5個月的租期,租金約為16,000美元/天。

靈便型船舶

上周,靈便型船舶市場在兩個主要航區的可見成交活動均十分有限。在歐洲大陸及地中海地區,市場信息稀少,運價整體維持在前期成交水平附近。據悉,一艘40,000載重噸的船舶于8月4日至7日在格但斯克交船,裝載來自俄羅斯靠波羅的海的化肥,目的港為阿拉圖–格蘭德河,租金為14,000美元/天。南大西洋及美灣區市場情緒持續低迷,整周僅有少量新詢盤,實質性成交稀少。一艘37,000載重噸的船舶于8月5日在韋拉克魯斯交船,經莫比爾前往歐洲大陸,裝載木屑顆粒,租金為13,750美元/天。與此同時,亞洲市場表現相對堅挺,消息人士指出北太平洋地區船舶供應持續緊張。一艘38,000載重噸的船舶于7月30日至8月5日在長江口交船,成交為前往菲律賓的航次,裝載鋼材,租金約為13,000美元/天中位水平。

成品油油輪

LR2油輪

上周,LR2型油輪在中東灣(MEG)市場走勢樂觀,運價上行。TC1航線(75,000噸,中東灣至日本)指數上漲18.34點,至WS147.78。TC20航線(90,000噸,中東灣至英國–歐洲大陸)運價也從378萬美元升至393萬美元。

在蘇伊士運河以西,地中海至遠東的LR2航線TC15,連續第三周維持在290萬美元水平。

LR1油輪

上周,中東灣(MEG)地區的LR1型油輪運價小幅上漲。TC5航線(55,000噸,中東灣至日本)指數溫和上漲6.56點,至WS156.65。TC8航線(65,000噸,中東灣至英國–歐洲大陸)運價也小幅上漲89,310美元,至302萬美元。

在英國–歐洲大陸地區,LR1型油輪運價整周維持穩定,未出現明顯波動。TC16航線(60,000噸,阿姆斯特丹–鹿特丹–安特衛普至西非)指數仍為WS112.5。

MR油輪

上周,中東灣(MEG)地區的MR型油輪市場出現一定波動。TC17航線(35,000噸,中東灣至東非)指數從WS227.14下跌至WS220.71,隨后又回升至WS245.36,對應波羅的海往返航次的日租金略低于26,000美元/天。

英國–歐洲大陸地區的MR型油輪在周初表現強勁,但隨后停滯并回落。TC2航線(37,000噸,ARA至美國大西洋沿岸)指數從WS124.69上漲至WS143.75,隨后又回落至WS120.94。在WS120水平下,波羅的海定期租船等效往返航次的日租金回落至10,000美元/天以下。

美灣的MR型油輪運價評估上周較為復雜。TC14航線(38,000噸,美灣至英國–歐洲大陸)在WS160附近波動,多位租家在該水平附近成交。TC21航線(38,000噸,美灣至加勒比)上周運價下跌23,572美元,至733,571美元。

MR型油輪大西洋籃三角航線定期租船等價往返航次的租金從27,367美元/天下降至26,867美元/天。

靈便型油輪

地中海地區的靈便型油輪運價上周有所上漲。TC6航線(30,000噸,地中海跨航線)指數上漲6.39點至WS184,并在過去三天維持該水平。

在英國–歐洲大陸地區,TC23航線(30,000噸,英國–歐洲大陸跨航線)整周評估維持在WS155附近,未見明顯波動。

VLCC

上周,VLCC油輪市場繼續走軟,或許已接近底部。TD3C航線(270,000噸,中東灣至中國)運價下跌2點至WS43.30,對應的波羅的海往返航次等效日租金為22,048美元/天。

在大西洋市場,TD15航線(260,000噸,西非至中國)運價下跌1點至WS47.63,對應的往返航次等效日租金為27,549美元/天。

在美灣,TD22航線(270,000噸,美灣至中國)運價上周下跌超過310,000美元,目前評估為略低于660萬美元,對應的往返航次等效日租金約為30,000美元/天。

蘇伊士型油輪

上周,蘇伊士型油輪市場運價趨于穩定。TD20航線(130,000噸,尼日利亞至英國–歐洲大陸)指數回升2點至WS78.78,對應的波羅的海往返航次等效日租金約為28,500美元/天。

TD27航線(130,000噸,圭亞那至英國–歐洲大陸)也小幅上漲1點至WS76.96,對應的日租金約為27,000美元/天。TD6航線(135,000噸,CPC至奧古斯塔)維持在WS97水平,日租金略高于32,800美元/天。在中東地區,TD23航線(140,000噸,中東灣經蘇伊士運河至地中海)運價穩定在WS95–96區間。

阿芙拉型油輪

在北海市場,TD7航線(80,000噸,英國–歐洲大陸跨航線)運價上漲2.5點至WS117.5,以Hound Point至Wilhelmshaven為基準,對應的波羅的海往返航次等效日租金為28,394美元/天。

在地中海地區,TD19航線(80,000噸,地中海跨航線)運價回升10點至WS140,以Ceyhan至Lavera為基準,對應的日租金略低于32,000美元/天。

在大西洋市場,船東情緒略顯積極,推動短途與長途航線運價同步上漲。TD26航線(70,000噸,墨西哥東岸至美灣)上漲約25點至WS140,對應的日租金約為26,300美元/天;TD9航線(70,000噸,Covenas至美灣)上漲約22點至WS135,對應的日租金約為24,500美元/天。

TD25航線(70,000噸,美灣至英國–歐洲大陸)運價回升約27點至WS147,以休斯頓至鹿特丹為基準,對應的波羅的海往返航次等效日租金略高于33,600美元/天。

液化天然氣船舶

上周, 液化天然氣船舶市場整體呈現橫盤走勢,交易活動相對清淡。由于船舶供應穩定且新增詢盤有限,大多數航線市場情緒保持平穩。

在BLNG1航線(澳大利亞至日本),174,000立方米船型的日租金下跌1,500美元至33,400美元/天,而160,000立方米船型維持在22,200美元/天,反映出太平洋地區活動低迷及短期需求疲軟。

BLNG2航線(美灣至歐洲大陸)變動不大,174,000立方米船型日租金上漲500美元至34,900美元/天,160,000立方米船型上漲800美元至21,300美元/天。

BLNG3航線(美灣至日本)同樣變化有限,174,000立方米船型日租金微跌100美元至42,100美元/天,而160,000立方米船型上漲600美元至26,100美元/天,受限于零散需求及東向套利機會有限。

長期租約方面,租金繼續下行。六個月期租金下跌3,600美元至47,250美元/天;一年期與三年期租金分別下跌1,250美元,至46,250美元/天與57,000美元/天,與整體市場疲軟及遠期不確定性相符。

液化石油氣船舶

上周, 液化石油氣船舶市場整體活躍,但隨著租家似乎觸及心理上限,運價略有回落。盡管船舶供應基本保持平衡,但市場上推動運價進一步上漲的意愿減弱。

在BLPG1航線(拉斯塔努拉至千葉),運價維持在85.00美元/噸不變。對應的往返航次等價租金下跌820美元至71,129美元/天,顯示中東市場近期高位可能已遇阻。

BLPG2航線(休斯頓至弗利辛恩)出現溫和調整,運價下跌1.50美元至76.50美元/噸,對應的往返航次等價租金減少2,463美元至83,181美元/天。

在BLPG3航線(休斯頓至千葉),運價下跌3.08美元至137.67美元/噸,對應的往返航次等價租金減少3,296美元至64,124美元/天。此次下跌主要受套利空間縮小影響,降低了東向長途運輸的動力。

集裝箱

隨著我們進入八月,歐盟與美國已正式達成一項15%的關稅協議。我們仍在等待美國與中國在8月12日前就關稅水平達成一致,目前雙方仍在談判中,現階段的關稅已降至30%。最終來看,任何關稅都很可能會被計入終端消費者所支付的價格中,據報道這種情況在美國已經開始發生。由于當前關稅的不確定性仍在持續,本周各條貿易航線的運價整體保持平穩。預計運價的變動可能會在八月底開始顯現,屆時托運人將開始為第四季度做準備。FBX01(中國/東亞至美國西岸)上周結束時為2,369美元/FEU,較上上周五上漲10美元。FBX03(中國/東亞至美國東岸)上周結束時為3,705美元/FEU,較上上周同期下跌392美元。FBX11(中國/東亞至北歐)上周結束時為3,457美元/FEU,較上上周末下跌8美元。FBX13(中國/東亞至地中海)上周結束時為3,206美元/FEU,較上上周五下跌126美元。