2025年5月30日

海岬型船舶

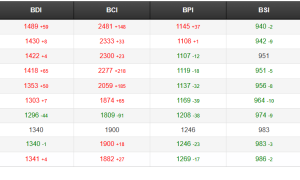

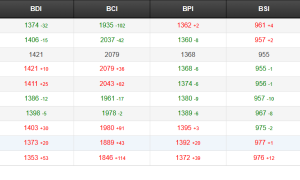

上周海岬型船舶市場在周一英國假期后逐漸回升。太平洋地區尤其活躍,礦商的貨源充足,船舶供應緊張,推動C5航線運價從8.25美元上漲至8.85美元。大西洋市場,特別是從巴西南部到中國的C3航線,受強勁貨源需求和稍短的空放船舶名單影響,運價穩步攀升至20.00美元以上,周中達到22.00美元。北大西洋市場在周末有所回升,特別是在去程航線上,加拿大東岸的成交接近37,000美元。跨大西洋市場也顯示出信心增強,成交堅挺。總體而言,波羅的海海岬型航線租金價格5TC指數從周二至周五上漲了3,880美元,周末收于18,885美元。

巴拿馬型船舶

上周巴拿馬型船舶市場繼續疲軟,缺乏反彈跡象。大西洋市場主要以去程航線為主,南美北部的貨源穩定,一艘82,000載重噸的船舶從直布羅陀交船,完成新加坡-日本航程,運價為17,750美元。跨大西洋航線幾乎沒有成交,運價因運力保持穩定而穩定。亞洲市場缺乏支撐,印尼煤炭出口未能恢復,許多老舊/小型船舶以低價爭取成交,一艘1999年建造的73,000載重噸船舶以3,000美元的價格完成從印尼到中國的航程。長期期租市場成交有限,但有傳聞稱出現了一些與指數掛鉤的交易,其中一艘82,000載重噸的船舶在中國交船,完成為期一年的102% BPI指數掛鉤交易。

極限靈便型船舶/超靈便型船舶

上周極限靈便型船舶/超靈便型船舶市場面臨挑戰,大西洋和太平洋地區的運價持續承壓。南大西洋和美灣地區繼續缺乏新貨源,船舶供應增加,運價下跌。一艘57,000載重噸的船舶從桑托斯交船,完成到中國的航程,運價為12,250美元,加上225,000美元的空放津貼。地中海和歐洲大陸地區整體情緒較為保守,成交主要維持在之前的水平。一艘64,000載重噸的船舶從直布羅陀交船,經摩洛哥到印度,運送化肥,運價為13,250美元。亞洲市場活動有限,北太平洋和東南亞地區略有下滑。一艘61,000載重噸的船舶從日照交船,完成從北中國到東南亞的航程,運價為11,000美元。長期期租租市場成交有限,但有傳聞稱出現了一些與指數掛鉤的交易,其中一艘63,000載重噸的船舶在舟山交船,完成為期一年的100% BSI63指數掛鉤交易。

靈便型船舶

總體而言,上周靈便型船舶市場表現積極,大多數裝貨地區運價上漲。歐洲大陸-地中海地區持續逐步改善,市場情緒主要因船期左右。一艘40,000載重噸的船舶從倫敦交船,完成經俄羅斯波羅的海到中美洲東部的航程,運送化肥,運價為12,000美元。南大西洋市場穩定,受持續需求和船舶供應平衡的支持。一艘40,000載重噸的船舶從南美洲東部交船,完成到加勒比地區的航程,運送谷物,運價為18,000美元。相比之下,美灣市場異常活躍,運價顯著上漲。一艘39,000載重噸的船舶從美灣交船,完成到意大利的航程,運送石油焦,運價高于在16,000美元。與此同時,亞洲市場整體持平,盡管出現了一些新需求,但不足以消化該地區的過剩船舶。一艘39,000載重噸的船舶從千葉交船,完成到歐洲大陸的航程,運送鋼材,運價為12,500美元。

成品油油輪

LR2

上周中東灣地區的LR2船舶需求增加,運價有所回升。中東灣至日本TC1航線指數從WS151.39下降至WS133.61。中東海灣至英國-歐洲大陸TC20航線運價下降了325,000美元,至373萬美元。

蘇伊士以西,地中海至東方LR2船舶穩定,連續第二周維持在約290萬美元的水平。

LR1

跟隨LR2船舶的趨勢,中東灣地區地區的LR1船舶運價也有所下降。中東灣至日本TC5航線指數下降了11.88點,至WS157.5。中東灣至英國-歐洲大陸TC8航線運價從314萬美元下降至289萬美元。

在英國-歐洲大陸地區,LR1船舶運價本周保持穩定。ARA至西非TC16航線指數下降了3.18點,至WS114.63。

MR

中東灣的MR船舶本周也面臨強烈的下行壓力。中東灣至東非TC17航線35,000噸油輪指數從WS245.71下降至WS199.29。這使得波羅的海航線往返航程等價期租租金降至每天不到20,000美元。

英國-歐洲大陸MR市場本周保持運價水平穩定。ARA至美國大西洋沿岸TC2航線37,000噸油輪指數在整個星期維持在中高WS150的水平。東非至西非TC19航線37,000噸油輪指數與TC2相似,在過去幾天內在WS170的范圍內波動。

美灣的MR型船舶上周繼續上漲。美灣至英國-歐洲大陸TC14航線38,000噸油輪指數從WS106.43上漲至WS130.71。美灣至巴西TC18航線38,000噸油輪指數上漲了25.35點,至WS180.71,而加勒比地區TC21航線38,000噸油輪運費上漲了33%,至735,714美元。

MR型船舶大西洋三角籃油輪等價期租租金從從22,394美元上漲至26,988美元。

靈便型油輪

波羅的海成品油靈便型油輪航線上周保持穩定。TC6跨地中海指數從WS186.39攀升至WS193.89,至報告截至時市場談成WS200的成交。

而在英國-歐洲大陸,跨英國-歐洲大陸TC23航線30,000噸油輪指數保持在WS180水平。

VLCC

所有航線市場跌幅較前幾周更加明顯。270,000噸中東灣至中國(TD3C)航線的運價下跌8點,至WS52.10,對應的波羅的海往返航程等價期租租金為32,294美元/天。

在大西洋市場,260,000噸西非至中國(TD15)航線的運價較上周下降7點,至WS53,對應的波羅的海往返航程等價期租租金為33,867美元/天;而270,000噸美灣至中國(TD22)航線的運價大跌522,167美元,降至7,312,333美元,對應的往返等價期租租金為36,266美元/天。

蘇伊士型油輪

蘇伊士型油輪船東上周大部分能吸收市場壓力,波羅的海四條主要航線僅小幅回調。130,000噸尼日利亞至英國/歐洲大陸(TD20)航線保持平穩,略高于WS77.5,對應的往返等價期租租金略低于30,000美元/天;而130,000噸圭亞那至英國/歐洲大陸(TD27)航線下跌1點至略高于WS76,基于卸貨地為鹿特丹,對應的往返等價期租租金約28,000美元/天。135,000噸CPC至奧古斯塔(TD6)航線下跌2點至WS97.5,對應的往返等價期租租金約為34,500美元/天。中東方面,140,000噸中東灣經蘇伊士運河至地中海(TD23)航線下跌1.5點,降至略低于WS85。

阿芙拉型油輪

北海市場方面,80,000噸英國大陸航線(TD7)下跌3點至略高于WS122,對應的往返約為35,300美元/天(航線:Hound Point?至Wilhelmshaven)。

在地中海市場,80,000噸橫跨地中海航線(TD19)大幅下跌15點至WS119左右(航線:Ceyhan至?Lavera),對應的往返等價期租租金約23,400美元/天。

大西洋市場方面,短程航線繼續下跌,而跨大西洋長航線持穩。70,000噸墨西哥東海岸至美灣(TD26)航線下跌約7點至略低于WS119,對應等價期租租金約19,000美元/天;70,000噸Covenas至美灣(TD9)航線本周下降11點,當前在WS112.5至115之間,對應等價期租租金約18,500美元/天。

70,000噸美灣至英國/歐洲大陸(TD25)航線維持在WS120水平不變,對應休斯頓至鹿特丹的往返等價期租租金為25,532美元/天。

液化天然氣船舶

上周液化天然氣船舶市場繼續走軟,現貨與期租市場小幅下滑,市場情緒趨于謹慎。大西洋區域受跨大西洋需求減弱及船舶供應充足影響,運價承壓,而太平洋市場相對穩定。

在BLNG1澳大利亞至日本航線上,174,000立方米船型日租維持在20,900美元,160,000立方米船型下跌500美元至11,700美元,顯示太平洋市場仍較為平衡。

大西洋方面,運價壓力加劇。BLNG2美灣至歐洲大陸航線上,174,000立方米船型下降3,200美元,至29,800美元/天;160,000立方米船型下降200美元,至14,600美元/天。類似地,BLNG3美灣至日本航線,174,000立方米船型下降3,200美元,至36,300美元/天;160,000立方米船型下降900美元,至18,100美元/天。這些下跌反映出大西洋地區貨量活動減少,空放船舶增多。

期租市場表現分化:六個月期租下跌250美元,至38,750美元/天;一年期租上升1,175美元,至39,875美元/天;三年期租下跌1,550美元,至54,550美元/天,反映出承租人對長期租約的謹慎態度。

液化石油氣船舶

上周液化石油氣船舶市場全線小幅上漲,主要航線因船舶供應收緊及市場情緒改善,運價普遍回升。盡管反彈幅度不大,但基本面趨穩使得運價與收益普遍提升。

在BLPG1拉斯塔努拉至千葉航線上,運價上升0.50美元至67.83美元,對應TCE上漲592美元,至52,795美元/天,反映中東至東亞供應鏈略有收緊,租家開始鎖定6月底船期。

BLPG2休斯頓至弗利辛根航線也上漲1.63美元,至61.38美元,對應等價期租租金上漲2,324美元至63,675美元/天,主要因大西洋區域船舶可用性進一步減少。

長途BLPG3休斯頓至千葉航線,運價上漲1.92美元至114.42美元,等價期租租金上升1,545美元至46,688美元/天。

盡管市場有所回暖,參與者仍保持警惕,尤其是關注關閉已久的歐亞套利窗口是否會重新開啟,這將對未來市場走勢產生重要影響。

集裝箱

由于多個國家放假,上周集裝箱運費變化有限。其中,表現最強勁的是亞洲至地中海航線,一些航運公司將每FEU的價格上調了高達1000美元,并將在未來幾周內生效。唐納德·特朗普的關稅再次成為新聞焦點,該政策部分被聯邦法院阻止,但第二天又被推翻。接下來的幾周很可能動蕩不安。一些班輪公司正在上調所有中國境外航線的運費,因此未來幾周可能會出現更多全面漲價,而貨主和班輪公司將在90天關稅暫停期結束前繼續開展業務。

FBX01(中國/東亞至美國西海岸)上周結束時為2770美元/FEU。?FBX02(美國西海岸至中國/東亞)一周基本保持穩定,收報417美元/FEU。FBX03(中國/東亞至美國東海岸)上漲11美元, 周終收報3985美元/FEU。FBX11(中國/東亞至北歐)收報2649美元/FEU。FBX12 (北歐至中國/東亞)上漲至395美元/FEU。FBX13(中國/東亞至地中海)漲幅最大,上周結束時為3402美元/FEU。