2025年8月15日

海岬型船舶

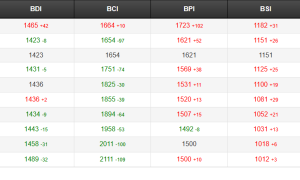

上周海岬型船市場整體保持穩定,運價在窄幅區間內波動,市場情緒在疲軟與活躍之間轉換。太平洋市場初期較為謹慎,盡管多家礦商入市,C5航線上周中一度跌破10美元,隨后因運營商主導的成交增加而回升至10美元低位,但臨近周末再次跌破10美元。巴西南部和西非至中國航線維持穩中偏強態勢,受充足詢盤支撐,上周初多筆成交高于指數水平,隨著9月裝船期臨近,C3航線回落至24美元中高位。紐卡斯爾船型繼續低于標準海岬型成交。北大西洋市場情緒更為強勁,這是由于新詢盤、運力緊張和跨大西洋及遠程航線良好回報的推動。BCI 5TC整體維持在27,500美元區間,顯示市場仍在尋找明確方向。

巴拿馬型船舶

上周巴拿馬型船市場表現分化,兩大洋區走勢不同。大西洋市場活動低迷,北方需求不足,運價大幅下跌。南美東岸P6航線裝船期活動有限,但有買方在臨近周末前尋求成交,運價穩定在14,000美元左右,8月底裝船期則有折價。亞洲市場則穩步上漲,印尼煤炭需求強勁,澳大利亞及北太平洋需求亦有支撐。上周中,有多艘82,000載重噸船舶執行澳大利亞往返航次,租金為14,500美元。而北太平洋航次成交則低于該水平。期租市場成交有限,僅有一艘82,500載重噸船舶在遠東交船,10月起執行2年期租,按115% BPI指數計算租金。

超靈便型/極限靈便型船舶

上周大西洋市場呈現南北分化。美灣市場詢盤活躍,運力緊張,極限靈便型船舶遠程航次租金可達2萬美元高位,盡管未有實質成交。一艘56,000載重噸船舶在SW Pass交船,還船至波多黎各–克里斯托瓦爾區間,租金為22,000美元。西非市場詢盤增加,一艘58,000載重噸船舶在阿比讓交船,經塔科拉迪至阿拉伯灣(不含伊朗/伊拉克),租金為19,000美元。南大西洋市場關注度不高,運價普遍下滑。亞洲市場則持續走強,一艘56,000載重噸船舶在山打根交船,經印尼至中國,租金為17,000美元。一艘63,000載重噸船舶在CJK交船,至東非,租金為17,250美元。期租市場較為平淡,一艘61,000載重噸船舶在巴丹交船,執行5–7個月期租,全球還船,租金為16,250美元。

靈便型船舶

上周,靈便型船舶市場整體平穩。盡管成交信息有限,歐洲大陸/地中海及美國灣區市場情緒仍然積極。一艘36,000載重噸船舶,上上周末在魯昂交船,運石膏至摩洛哥,租金約10,500美元左右。南大西洋市場與其他板塊類似,基本面穩定,需更多詢盤推動變化。亞洲市場同樣缺乏波動,基本面穩定,但臨近上周末有即期船舶累積跡象。目前尚不清楚本周情況是否會發生太大變化,因為許多人正處于夏季假期中。

成品油輪

LR2

中東灣LR2運價上周走弱,近期對該船型需求下降。TC1航線75,000噸中東灣至日本的指數從WS151.94降至WS144.17。TC20航線90,000噸中東灣至英國-歐洲大陸的運價下跌12.5萬美元,至403萬美元。蘇伊士以西,地中海至遠東LR2運價小幅上漲3.1萬美元,TC15航線漲至294萬美元。

LR1

中東灣LR1市場亦小幅下跌。TC5航線55,000噸中東灣至日本的指數下跌5.31點至WS169.69。TC8航線65,000噸中東灣至英國-歐洲大陸航線的運價下跌8.57萬美元至321萬美元。英國-歐洲大陸LR1市場保持平穩,TC16航線60,000噸阿姆斯特丹至西非的指數維持WS112.5。

MR

上周,中東灣MR運價下滑后企穩。TC17航線35,000噸中東灣至東非指數從WS248.93降至WS235,對應的波羅的海往返航次等價期租租金略高于25,000美元/天。英國–歐洲大陸MR市場本周大幅下跌,TC2航線37,000噸阿姆斯特丹至美國大西洋沿岸航線的指數從WS118.75降至WS99.38,為一個月來首次跌至兩位數,對應的波羅的海往返航次等價期租租金下降3,600美元至5,949美元/天。美灣MR市場亦大幅下滑,TC14航線38,000噸美國灣區至英國-歐洲大陸航線指數下跌50.71點至WS137.86。TC21航線38,000噸美國灣區至加勒比航線運價下跌44%,至592,857美元。MR大西洋三角航線等價期租租金從32,652美元降至21,330美元。

Handymax

TC6航線30,000噸跨地中海航線指數上周大幅下跌,指數下跌41.39點至WS136.39。TC23航線30,000噸跨英國-歐洲大陸的航線指數下跌10點至WS141.11。

VLCC油輪

上周VLCC市場保持平穩,運價未出現實質性變化。TD3C航線270,000噸中東灣至中國的運價指數維持在WS56左右,對應的波羅的海往返航次等價期租租金約為$37,300。在大西洋市場,TD15航線260,000載重噸西非至中國的運價指數下降2點至約WS55,對應的波羅的海往返航次等價期租租金約為$36,500。在美國海灣地區,TD22航線270,000載重噸美灣至中國的運價上漲$127,500至近$7,200,000,對應的波羅的海往返航次等價期租租金約為$35,900。

蘇伊士型油輪

在蘇伊士型油輪市場,大西洋市場上周承受了巨大壓力,而黑海和中東市場則相對穩定。TD20航線130,000噸尼日利亞至英國-歐洲大陸的運價指數下跌17點至WS105水平,對應的波羅的海往返航次等價期租租金約$47,000,預計運價將繼續下滑。TD27航線130,000噸圭亞那至英國-歐洲大陸的運價指數也大幅下跌,下跌20點至WS98水平,這意味著對應的波羅的海往返航次等價期租租金略低于$42,000。TD6航線135,000噸CPC至奧古斯塔的運價指數保持在WS130水平,對應的波羅的海往返航次等價期租租金接近$63,000。在中東地區,TD23航線140,000噸中東灣至地中海(經蘇伊士運河)的運價指數下跌1點至約WS97。

阿芙拉型油輪

在北海地區,TD7航線80,000噸跨英國-歐洲大陸油輪運價指數上漲約10點,至略高于WS130的水平,以霍恩角至威廉港為基準,每日往返等價期租租金接近$42,700。在地中海市場,TD19航線80,000噸跨地中海油輪運價指數下跌1點至WS147水平,以塞伊漢至拉韋拉為基準,對應的波羅的海往返航次等價期租租金略低于$37,500。在大西洋地區,市場較上上周有所改善。TD26航線70,000噸墨西哥東海岸至美灣的運價指數回升20點至WS186.11,對應的波羅的海往返航次等價期租租金約為$48,300。而TD9航線70,000噸科韋尼亞斯至美灣的運價指數回升近18點至略高于WS174,對應的波羅的海往返航次等價期租租金約為$41,300。TD25航線70,000噸美灣至英國-歐洲大陸運價指數下跌2點至WS148.33,以休斯頓/鹿特丹為基準的往返航次等價期租租金為每日$35,589。在溫哥華出口方面,TD28航線80,000噸溫哥華至中國的原油航線運價下降$62,500至$1,800,000,TD29航線80,000噸溫哥華至美國西海岸太平洋地區轉運點的原油航線運價指數下跌7點至WS127.5。

液化天然氣船舶

液化天然氣市場上周略顯活躍,盡管現貨市場出現一定程度的疲軟,但大多數主要航線的運價仍有所上漲。大西洋地區活動增加以及長途貿易中市場情緒趨穩,共同推動了現貨收益的提升。在BLNG1澳大利亞至日本航線上,17.4萬立方米船舶的運價上漲$1,200至$34,400/天,而16萬立方米船舶的收益下降$1,500至$20,700/天,反映太平洋大船與小船市場分化。BLNG2美灣至亞洲航線運價走強,17.4萬立方米船舶日租金上漲$400至$36,300,16萬立方米船舶日租金上漲$1,000至$23,000。BLNG3美灣至日本航線漲幅更顯著,17.4萬立方米船舶日租金上漲$800至$44,000,16萬立方米船舶日租金上漲$800至$26,700,得益于長途運輸需求的改善。定期租船運費進一步走軟。六個月期期租運費下跌$650至$45,600/天,一年期租運費下降$275至$45,700,三年期租運費減少$1,000至$55,950,盡管現貨市場有所上漲,這表明未來前景趨于疲軟。

液化石油氣船舶

上周,液化石油氣市場保持堅挺,市場情緒受到巴拿馬新運河持續擁堵導致船舶供應緊張的提振。BLPG1拉斯坦努拉至千葉航線,運價小幅上漲$1.00至每噸$89.58,等價期租租金收益增加$1,797至每日$77,923,得益于中東地區活動的持續穩定。BLPG2休斯頓至弗林斯航線保持穩定,運價上漲$0.13至每噸$83.25,而等價期租租金收益小幅上漲$768至每日$95,226。?BLPG3休斯頓至千葉航線價格上漲$3.00至每噸$153.00,等價期租租金收益增加$3,096至每日$78,059。持續的美國出口活動以及巴拿馬運河過境時間的不確定性繼續支撐著遠程市場。

集裝箱船舶

波羅的海FBX指數在過去一周基本保持穩定,從2,135點小幅上漲至2,137點。受持續的關稅政策影響,部分回程航線周環比漲幅較為顯著。

FBX02: +25% ($356?→?$445)

FBX04: +10% ($369?→?$408)

其他指數(FBX01、FBX03、FBX11、FBX13)則略微下跌或持平。這延續了近期相對穩定的態勢,此前今年早些時候因美國關稅談判導致市場波動加劇。關于潛在進口稅的不確定性依然存在,未來可能影響運價,但目前市場整體保持相對平靜。